Дональд Трамп усиливает давление на Федеральную резервную систему (ФРС), полагая, вероятно, что ее инструменты могут быть использованы для снижения расходов на обслуживание рекордного госдолга США. Такая стратегия вызывает тревогу у инвесторов и экономистов, которые видят в ней угрозу перехода к режиму «фискального доминирования», когда монетарная политика подчиняется бюджетным интересам, а не цели по инфляции.

Почему расходы по госдолгу выросли?

За последние годы стоимость обслуживания долга США резко увеличилась. Причины две:

• рост бюджетного дефицита, вызванный новыми налоговыми инициативами и государственными программами;

• повышение процентных ставок, предпринятое ФРС для борьбы с инфляцией.

Большинство экономистов считают, что логичное решение — это сокращение расходов и/или повышение налогов. Однако Трамп и его команда видят выход в другом: снижении ставок, чтобы «сэкономить сотни миллиардов» на выплатах по долгу.

Что такое «фискальное доминирование»?

Экономисты называют такой сценарий фискальным доминированием. Это ситуация, когда центробанк вынужден учитывать в первую очередь интересы бюджета, а не инфляционные цели. Обычно такое явление характерно для развивающихся стран, где независимость центробанков ограничена. Теперь, по мнению ряда аналитиков, США все ближе к этому риску.

Политическое давление на ФРС

Трамп уже сделал несколько шагов для расширения контроля над ФРС:

• заявил о готовности сместить члена Совета управляющих Лизу Кук

• назначил своего экономического советника Стивена Мирана в Совет управляющих

• намекнул на планы изменить систему региональных ФРС-банков

За этим стоит главная цель — добиться снижения ставок, несмотря на угрозу инфляции.

Позиция Пауэлла

Председатель ФРС Джером Пауэлл неоднократно подчеркивал: политика ФРС определяется только экономической ситуацией, а не фискальными нуждами правительства. На симпозиуме в Джексон-Хоул он прямо заявил, что «не было бы правильно» учитывать интересы бюджета при определении денежно-кредитной политики.

Тем не менее, инвесторы все чаще задаются вопросом: сможет ли ФРС сохранить независимость в условиях нарастающего давления?

Реакция рынка

Уже сейчас рынки нервно реагируют на высказывания Трампа:

• долгосрочные казначейские облигации и доллар теряют позиции,

• доходности растут, отражая ожидания более высокой инфляции,

• усиливается интерес к альтернативным активам — золоту и цифровым валютам.

Опрос Bank of America показал, что более половины управляющих фондами ждут от будущего главы ФРС шагов вроде возобновления QE или контроля кривой доходности — то есть прямого вмешательства ради удешевления госзаимствований.

Другие инициативы

Параллельно обсуждаются меры, которые также могут снизить стоимость долга:

• изменения правил банковского капитала, стимулирующих спрос на казначейские облигации;

• закон о стейблкоинах Genius Act, требующий, чтобы они были обеспечены гособлигациями;

• выпуск большего объема краткосрочных бумаг;

• идеи запретить ФРС платить проценты по банковским резервам.

Экономисты отмечают: все это признаки того, что бюджетные соображения начинают диктовать денежную политику.

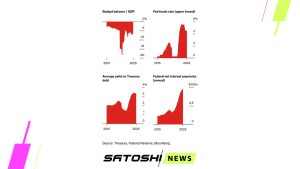

Долг и дефицит остаются огромными

Согласно прогнозам, бюджетный дефицит США в ближайшие годы составит около 6% ВВП ежегодно. Национальный долг уже превысил 100% ВВП — рекордный уровень в мирное время. При этом администрация Трампа провела пакет налоговых послаблений и расходов на $3,4 трлн, а новые тарифы на импорт лишь частично компенсировали эти меры.

Опасное противостояние

Экономисты предупреждают: ситуация может превратиться в противостояние между Конгрессом и ФРС. Если центробанк поддастся давлению, он рискует потерять главный инструмент борьбы с инфляцией. Но если он будет держать ставки высоко, бюджетная нагрузка станет еще тяжелее.

«Это игра в цыпленка», — отмечает профессор Джордж Холл. — «Кто моргнет первым: ФРС или политики?»

США пока не находятся в состоянии фискального доминирования, но риск все ближе. Если ФРС перестанет быть независимым арбитром и превратится в инструмент управления долгом, доверие к доллару и американской экономике может оказаться под угрозой.